Bom dia superavitários colegas. O mês de maio foi de muito trabalho, acabou sendo um mês de certo desânimo nos investimentos. O excesso de trabalho acaba nos desligando do foco principal que é chegar à liberdade financeira. Apesar disso, conseguimos aportar em linha com o mês anterior e acima das expectativas. Talvez os 300k estejam mais próximos do que imagino. Eu a a sra. Sequoia já definimos que ao chegar nos 300k vamos nos dar de presente um carro melhor, com direção elétrica, câmbio automático e mais espaço. Viajamos bastante e distâncias que se tornam muito cansativas com o nosso carro atual.

No mês de abril a nossa carteira valorizou 1,46 % e evoluiu R$ 15.689,33 com relação ao fechamento anterior para R$ 249.582,43.

Aporte:

No mês o aporte foi de R$ 12.100,00 em decorrência de uma renda não recorrente, que será presente nos próximos 3 meses.

Aporte mensal planejado: R$ 5.300,00

Aporte mensal realizado: R$ 12.100,00

Aporte anual planejado: R$ 63.600,00

Aporte anual realizado: R$ 31.700,00 (já acima da meta, se anualizado)

Movimentação no mês:

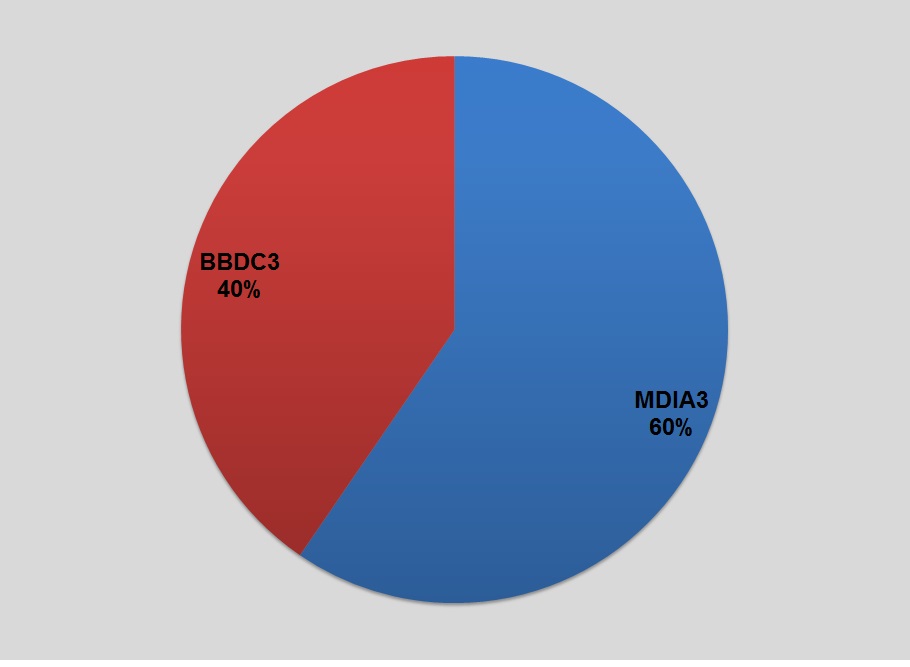

O mês de maio caracterizou-se pela aplicação do aporte e reinvestimenos em um CRA 105% CDI e aproveitamento da CB na bolsa para aquisição de BBDC3, aumentando a exposição em ações e seguindo o plano de montar a carteira de ações nesse ano.

Patrimônio financeiro:

Posição por tipo de investimento:

Posição na RF:

Espero que junho seja um mês muito bom para todos da blogosfera.

É isso aí, rumo aos 300k!

Abraço a todos.

Sequoia,

ReplyDeleteExcelentes aporte e rentabilidade!

Nesse ritmo os 300k chegarão logo logo!

Sucesso,

Dê uma passada lá no blog,

https://funcionariopublicoinvestidor.blogspot.com.br

Abc

FPI, obrigado. Espero que os 300k estejam aparecendo por aqui até o final do ano, vamos ver.

DeleteAdicionei seu blog aqui na blogroll, vou acompanhar.

Abraço

Olá, Sequoia!

ReplyDeleteÓtimo aporte! Vai alavancar bem a carteira essa renda não recorrente.

A respeito do carro, eu comprei um modelo faz um tempo com todo o conforto possível, vale muito a pena... com certeza farão um excelente negócio "se dar um presente" que mais do que "simplesmente ostentar" servirá para viagens mais confortáveis.

Comprei sem dor e sem culpa.

Para o próximo ano, se tudo der certo, também estou com planos de aquisição de um "presente" para mim e a sra esposa.

Gosto desse equilíbrio na vida, muito mais do que guardar o dinheiro simplesmente pelo dinheiro, mas conseguir equilibrar as responsabilidades da vida, com a economia financeira e possibilidades de melhor conforto.

Senão, caso seja o "dinheiro pelo dinheiro", não faz sentido algum os esforços e economias.

Apesar de eu não seguir o mantra em alguns pontos, acredito que a vida é uma gangorra e deve ser totalmente equilibrada, nem com altos, nem com baixos.

Abraços!

IP, obrigado pelo apoio. Apesar de eu ter alguma resistência sempre que vou aumentar os gastos por aqui, eu também acredito que seja importante ir aumentando a qualidade de vida em conjunto com o aumento da capacidade financeira. Não ao dinheiro por dinheiro. Seu último post sobre a compra do carro me fez pensar um pouco sobre isso também, carrão!

DeleteAbraço

É isso aí, Sequoia!! Parabéns pelas conquistas...vamos aprendendo daqui.

ReplyDeleteEstava olhando no blog do Viver de Renda a forma como ele aportou para o carro novo...achei excelente! Como vocês fazem?

Professor, ainda não vi a forma do VR, vou dar uma olhada. Por qui nós traçamos uma meta, nesse caso os 300k, após atingida nós aportamos somente para o carro (dinheiro novo, sem usar os Yields dos investimentos). Lógico que o valor do carro é fixo e corresponde à uma porcentagem do patrimônio total. Nós temos um limite para patrimônio imobilizado e em passivos, patrimônio que não é contabilizado aqui no blog, mas que faz parte do patrimônio total.

DeleteAbraço.

Sequoia, me dá um help.

ReplyDeleteEstou começando a estudar FIIs, pois esse mês já quero aportar nessa modalidade um pouco todo mês.

Em ações, já tenho uma noção do que analisar, o que olhar, o que questionar para saber se ela é uma empresa que vai atender critérios bons ou é uma furada.

Das suas postagens analisando as empresas, vi que você pensa mais ou menos igual eu.

Sendo assim, o que eu devo analisar no caso dos FIIs?

Quantidade de vacância física e financeira?

Se depende de um inquilino apenas?

Se existe ação judicial etc?

O que levou você a escolher os seus FIIs em detrimento de outros?

Se puder dar um norte nesse sentido, agradeço muito. Estou lendo várias coisas, sites, artigos, fóruns, mas prefiro alguém que mostre os resultados do que "analistas".

Abraços!

IP, ótimo que você vai entrar nesse mercado também. Nos FIIs eu gosto do fluxo de caixa que me permite direcionar todos os meses o cascalho para o investimento que eu quiser.

DeleteMinha visão a respeito dos FIIs mudou um pouco do início dos meus investimentos nessa modalidade (2012) até os dias atuais. Isso, é claro, refletiu na minha carteira que começou começou com 15 fundos e que atualmente está com cerca de 10 (alguns ainda nem consegui comprar).

Então, a escolha dos ativos é muito dependente do perfil. Como você parece ter um perfil realmente parecido com o meu, até pelas escolhas de ações, eu listo alguns passos na minha escolha:

1° Existem FIIs de "tijolo", "papel", "mistos" e "FIIs de FIIs". Eu só invisto em FIIs de tijolo que melhor representam o investimentos em imóveis, com todas as vantagens dos FIIs. Os Tijolos teorizamente protegem seu capital, sendo o aluguel um retorno considerado liquido.

2° Diversifico em "setores". Apesar de todos serem imóveis, existem imóveis com características de aluguel para logistica, comercial, escritórios, shoppings, bancos etc. Os setores podem ser afetados de maneira diferente pela economia, alguns são mais resilientes do que outros.

3° Escolho fundos com patrimônio grande, vários empreendimentos e vários inquilinos, deixando pouco espaço para fundos Mono/mono. Os fundos mono/mono são as pimentas, não ligo muito para vacância neles, pois estão diluídos na carteira e quando aluga o retorno é gigante.

4° Olho para o tipo de gestão do fundo, tento realizar um mix entre gestão ativa (vende e compra imóveis e distribui também o lucro) e passiva.

5° A gestão do fundo será peça fundamental na sua escolha, alguns são bons, outros medianos e outros ruins. Apesar de o imóvel ser o principal ponto a se analisar, você pode ter em carteira um belo imóvel e esse ficar vago por incopetência da gestão, vide EDGA11 na gestão BTG.

6° Não compro imóveis que são alugados para empresas que prestam serviço social. Elas sempre ganham na justiça direito a desconto ou até não pagamento dos alugueis por um tempo, vide NSLU11b e HCRI11. Entendo esses fundos como as empresas governamentais, nas ações.

7° Analisar os tipos de contrato, tem contrato típico e atípco, os atípicos dão maior previsibilidade ao retorno futuro e tendenm a responder melhor em tempos de crise.

8° A distribuição dos FIIs é no mínimo de 95% do lucro semestral, então é importante ver nos relatórios se a distribuição está compatível com o lucro. Algumas vezes eles disttribuem o caixa e ajustam no final do semestre.

9° Alguns FIIs tem distribuição irregular ao longo do ano. Eu escolho com base anual, pois fico por anos com os ativos.

10° Só compro fundo com liquidez. Liquidez é um problema nos FIIs. Se você planeja ter bastante capital aqui, vai ter que olhar isso aí.

Fiz essa lista de alguns pontos que eu considero, mas não sou nada especialista em FIIs. Tem alguns fóruns na net que o pessoal entende pra caramba. Um deles é o do Tetzner, você já deve conhecer.

Espero que ajude a comecar os estudos. Abraço.

Muito obrigado pelas dicas, Sequoia.

DeleteForam de extrema valia, junto com as informações que eu tenho serão de grande auxílio nos meus estudos.

Agora tenho um norte e consigo filtrar melhor o que olhar ou analisar.

Pensei que esse mês já estaria comprando alguns, mas ainda preciso entender, ler e pesquisar mais.

Abraços!

IP, boa sorte nos estudos.

DeleteSequoia,

ReplyDeleteParabéns pelo aporte e pela organização dos gráficos... muito claro e muito bem apresentado! hehehehe

Gostei de ver especialmente q vc tem as anotações desde 2013, quando sua carteira era pequena e vc mal fazia algum aporte... mas já tinha visão de futuro.

Parabéns!

Em algum post vc comenta qual foi sua "hora da virada"? se passou num concurso, se abriu um negócio, etc.

abraço e tamo junto!

PD7

PD7, é interessante ver como passei por perrengues no início. Na verdade o início mesmo foi em 2008, patinei bastante até chegar aqui. Fiz um post sobre esse começo aqui: http://sequoiainvestments.blogspot.com.br/2017/01/breve-historico-como-investidor.html

DeleteObrigado pela visita e comentários.