Boa tarde, superavitários colegas. Hoje vamos atualizar os números da Engie após a divulgação dos resultados do 4° trimestre e do ano de 2018.

A empresa

A Engie SA é uma empresa controlada pelo grupo franco-belga Engie Group, com atuação global o grupo se destaca na produção de energia com baixa emissão de carbono. Maior produtora de energia independente do Brasil. A empresa é considerada por mim uma empresa de dividendos, apesar de possuir ciclos de expansão e de dividendos. Vamos aos números históricos (desde 2006).

Já escrevi alguns posts aqui no blog sobre a Engie, que podem ser consultados na aba "Ações" logo acima ou na tag EGIE3 no fim do post.

A intenção desse post é revisitar de forma bastante rápida a evolução dos números da empresa desde 2006, atualizando com os dados do último trimestre.

Crescimento da empresa – patrimônio líquido

O Patrimônio líquido da empresa cresce desde 2006, porém está lateralizado desde 2016, quando ela começou a adquirir mais dívidas para expansão, veja:

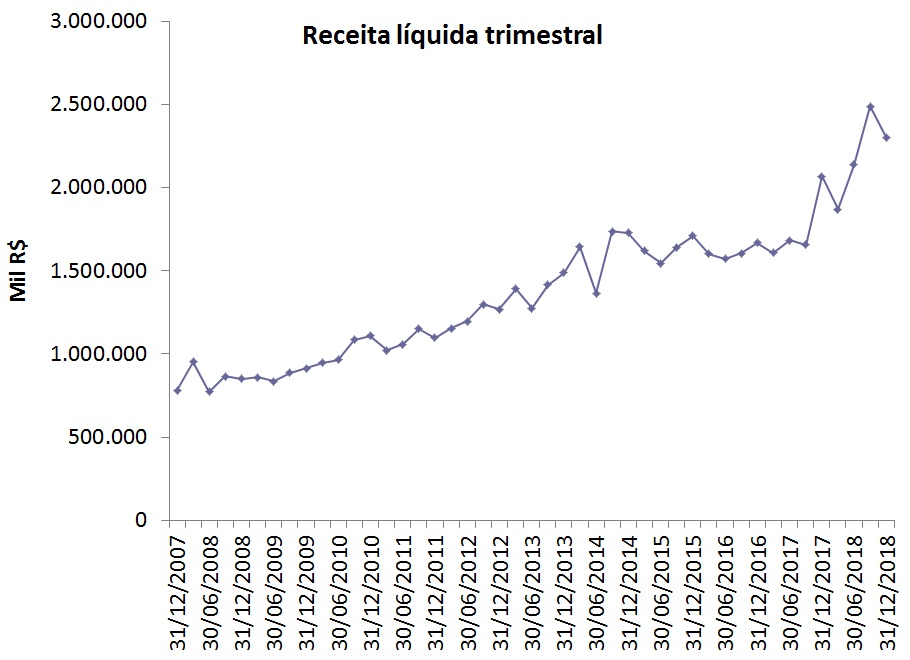

A Receit, a Lucratividade e o Lucro da empresa tem aumentado nos últimos trimestres, mostrando que a empresa está passando por um ciclo de expansão.

Nos últimos dois anos a empresa aumentou seu lucro líquido anual em cerca de 50% acumulado, sendo que 2016/2017 o crescimento foi de 29% e de 2017/2018 de mais 16%. Desde 2008 a empresa não cresceu somente em 2 anos, 2012 e 2013.

Isso mesmo, para você que é mais antigo na bolsa lembra que esses anos foram o da interferência desastrosa do governo Dilma nas elétricas. Mesmo assim, a empresa teve redução de apenas 4% nos lucros em cada um dos dois anos.

O resultado da empresa vem do seu operacional, como pode ser observado nos gráficos a seguir.

No último trimestre de 2018 o ROE foi de 48% e a Margem líquida foi de 33%, muito acima da taxa de juros.

Solidez financeira - Caixa e dívida

A dívida da empresa vem aumentando desde 2017, porém a dívida líquida é de 1,97x o EBIT. Parece que a empresa está mirando 2,5x para financiar sua expansão. Como vimos nos gráficos acima a empresa tem margens maiores do que a selic, então compensa pegar dívida para expandir. Além disso, o rating da empresa é muito bom o que acaba barateando a dívida. Não vejo problema algum na dívida da empresa, pelo contrário, é bom que a empresa esteja conseguindo expandir mesmo distribuindo todo o lucro e ainda tem mais margem para endividamento e expansão.

A dívida da empresa vem aumentando desde 2017, porém a dívida líquida é de 1,97x o EBIT. Parece que a empresa está mirando 2,5x para financiar sua expansão. Como vimos nos gráficos acima a empresa tem margens maiores do que a selic, então compensa pegar dívida para expandir. Além disso, o rating da empresa é muito bom o que acaba barateando a dívida. Não vejo problema algum na dívida da empresa, pelo contrário, é bom que a empresa esteja conseguindo expandir mesmo distribuindo todo o lucro e ainda tem mais margem para endividamento e expansão.

Crescimento da empresa – RL, LL e PL desde 2007

A EGIE3 entrou na minha carteira como uma empresa de dividendos, não de crescimento, apesar da expansão recente a empresa não cresceu de forma tão agressiva historicamente, veja:

A EGIE3 entrou na minha carteira como uma empresa de dividendos, não de crescimento, apesar da expansão recente a empresa não cresceu de forma tão agressiva historicamente, veja:

Governança da empresa

A governança da empresa é aparentemente muito boa, com capital um pouco concentrado nas mãos dos controladores. Além disso, ela faz parte do seguimento novo mercado. O Novo mercado corresponde à um segmento do mercado de capitais brasileiros com maior exigência em termos de governaça corporativa.

Conclusão

A empresa fez algumas aquisições recentemente, isso aumentou o endividamento e a receita líquida, o que tem impactado positivamente o lucro líquido, apesar do aumento dos custos com juros, evidenciado pelo resultado financeiro negativo e crescente ela tem conseguido transformar a dívida em lucro com margens maiores do que o juros pagos.

PS.: Os fundamentos que apresento acima foram os que me levaram a colocar a ação da empresa na minha carteira. Isso não é recomendação de nada, o futuro é incerto e eu não sou analista (muito longe disso). Esse texto é apenas um registro para que eu possa consultar futuramente e ver aonde eu acertei ou errei na análise. A idéia é fazer esse acompanhamento anualmente, após a divulgação do resultado anual, para ver se continuo na empresa ou não.

Conclusão

A empresa fez algumas aquisições recentemente, isso aumentou o endividamento e a receita líquida, o que tem impactado positivamente o lucro líquido, apesar do aumento dos custos com juros, evidenciado pelo resultado financeiro negativo e crescente ela tem conseguido transformar a dívida em lucro com margens maiores do que o juros pagos.

PS.: Os fundamentos que apresento acima foram os que me levaram a colocar a ação da empresa na minha carteira. Isso não é recomendação de nada, o futuro é incerto e eu não sou analista (muito longe disso). Esse texto é apenas um registro para que eu possa consultar futuramente e ver aonde eu acertei ou errei na análise. A idéia é fazer esse acompanhamento anualmente, após a divulgação do resultado anual, para ver se continuo na empresa ou não.

Fontes de informação:

RI da empresa :

Fonte dos dados fundamentalistas: http://fundamentus.com.br/ e www.bmfbovespa.com.br/

Olá Sequoia!

ReplyDeleteMuito bom post! Tb gosto da Engie, recentemente o preço da ação esticou de mais e eu não tenho feito aportes. Os jornais tem anunciado a capitação de uma dívida ainda maior para honrar o negócio da TAG que estaria próximo de ser fechado, isso coloca a empresa em um novo patamar de dívidas e uma diversificação nos negócios.

Grande abraço!

Janota, verdade. A empresa tem mostrado saber aplicar o dinheiro das dívidas, como destaquei no texto. Vamos ver.

DeleteValeu!

Mito boa a empresa. A dívida foi para participar de leilões, como os que fez com que a mesma ficasse com as usinas que eram da cemig. agora também começou no setor de transmissão. muito boa.

ReplyDeleteVerdade, Beto. A empresa tem ficado bastante diversificada e focando em alternativas de geração mais renováveis.

DeleteValeu!

Excelente postagem!

ReplyDeleteEspecífico à dívida, o CEO declarou em uma entrevista para o Mille que trabalhará com dívida em, senão me engano, 2,5x o Ebitda.

Acho aceitável frente aos investimentos e potencial.

Gosto muito dessa empresa.

IP, exato! Citei esse múltiplo da dívida no texto também, acredito que devido a isso ainda tem espaço para crescimento na empresa.

DeleteValeu!

Excelente análise, ótima empresa, está encarteirada

ReplyDeleteF&P, aqui também continua sendo encarteirada.

DeleteValeu.